打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮

五层瓦楞纸板

需求快速提升产能加速落地白卡纸在2021年将继续一飞冲天!

时间: 2024-05-01 04:13:46 | 作者: 五层瓦楞纸板

白卡纸是全部使用化学漂白木浆作为原料进行抄造,定量在150克/㎡-400克/㎡,具有伸缩性小、韧性好、耐折度高、纤维组织均匀、吸墨性能较好、适合印刷的优点。根据其用途主要可大致分为社会卡、烟卡和食品卡三大类。社会卡常见用于药品、电子科技类产品、化妆品等大众消费品包装,占比白卡消费量约60%;烟卡大多数都用在国内卷烟盒包装,占比白卡消费量约26%;食品卡大多数都用在各种食品类包装,安全要求比较高,占比白卡消费量约14%。

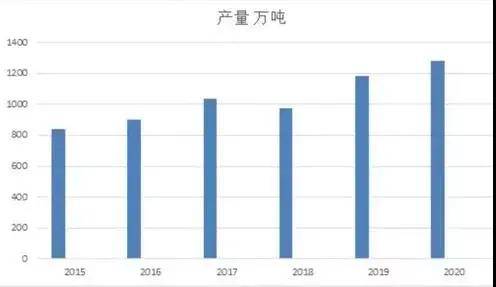

近年来,我国白卡纸产能较为稳定,新增产能较少,且新增产能都是现有的白卡纸企业。2019年仅江苏博汇二期75万吨/年(实际产能100万吨/年)一台纸机投产,2020年仅有新乡新亚集团一台20万吨/年纸机释放新产能。

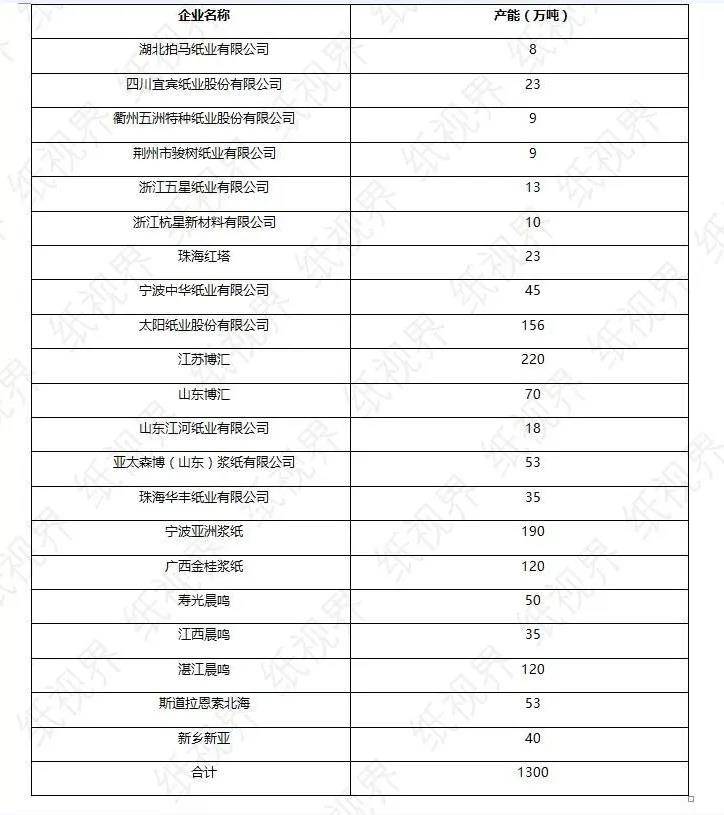

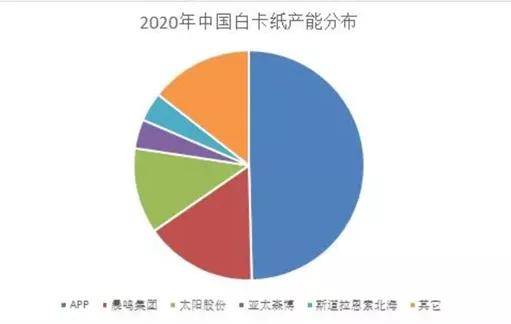

我国白卡纸产能较为集中,截至2020年底,我国共有21家白卡纸生产企业,32条白卡纸生产线万吨,而APP集团、博汇、晨鸣集团、太阳“四大家族”产能共计达到1006万吨,占总产能77.4%份额。

随着2019年底APP金光集团收购博汇之后,白卡纸产能更加高度集中。目前仅APP金光集团在白卡纸市场占据49.6%的市场占有率,坐稳了中国白卡纸市场“头把交椅”,这必将使APP在未来的市场之间的竞争中处于更加有利的地位。

域外行业准入门槛较高:目前白卡纸行业的大、中型纸厂继续加大投资,通过新上项目来巩固、扩大市场占有率,外域企业新进入的可能性比较小。

纸厂更加重视产品研制、品牌意识和专利保护:造纸行业已确定进入产品成熟周期,各企业对产品的研发技术、生产指标提出更高要求,同时对品牌维护、专利保护意识增强,这些都对纸厂在生产、技术、销售等各方面有更高的要求,这样一些方面只有很成熟的大企业才可以凭借其强大的资金、技术力量、销售渠道等资源有大概率胜出机会,而小企业的抗风险能力则要弱的多。

白卡纸作为日常重要的高档包装纸种之一,因为市场需求与日俱增,所以纵观近年来白卡纸市场行情报价一直是稳中有升的趋势,虽然这期间也出现过诸如2011年至2014年价格低迷过渡期,但自从2015年下半年首次开始反弹,这波涨价一直持续到2016年底。

特别是进入2021年以来,价格持续走高,从最初1月份的均价不到7500元/吨,到2月初稳占8000元/吨,2月底主流白卡纸厂价格已接近9000元/吨。

进入3月,APP再次宣布白卡纸一次性提价1000-1800元/吨,白卡纸价格首次突破万元大关,可谓是史无前例。白卡纸价格疯狂上涨主要有以下几个原因:

2020年1月19日新版“限塑令”印发,明确:到2020年底,我国将率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用,到2022年底,一次性塑料制品的消费量明显减少,替代产品得到推广。随后,各地纷纷出台了相应政策,推动“限塑令”落地执行。

随着新版“限塑令”的持续深入推动,白卡纸由于具有制造技术成熟、使用安全等特点,成为被广泛看好的塑料替代品。白卡纸对塑料制品替代较突出的领域最重要的包含,纸吸管替代塑料吸管、纸质餐盒替代传统一次性餐盒等。据光大证券测算,若2025年外卖盒白卡纸渗透率达到70%,则白卡纸需求量为145万吨。此外,纸厂也开始研发转产无塑纸杯。

可见,白卡纸这一轮的暴涨,“限塑令”无疑是其背后的催化剂,白卡纸替代需求巨大,也是产业看好白卡纸基本面的最主要理由。

此外,2021年为禁废令实施首年,废纸缺口凸显,白板纸成本增加,白板纸和白卡纸同属于小商品包装用纸,白卡纸替代需求增强。另外,今年1月浙江富阳地区白板纸厂全部停产,腾退了105万吨白板纸产能,退出的白板纸产能将由白卡纸替代,进一步增大了白卡纸的需求。

数据显示:针叶浆未来1-2年内新增产能较少,且2021年国内基本无新增针叶浆产能。2020年前11个月中国针叶浆进口量下降1.52%,11月全球针叶浆发运到中国的量下降9.6%,目前纸浆产业链上下游库存均维持正常偏低位置,整体供应面略偏紧。

此外,今年二季度,浙江宁波地区计划搬迁60万吨白卡纸产能,白卡纸供给将会降低。同时,2021年三季度以前全国尚未有新增产能,四季度白卡纸产量才有所增量。

今年纸浆期货价格屡创新高,成本上涨也助推白卡纸价格持续走高。纸浆期货自去年11月初开启强势上涨,3月1日上期所纸浆期货主力合约SP2103盘中触及7790元/吨新高。截至3月4日收盘,SP2103报7352元/吨,仍处高位。

近日纸浆期货短暂回调,但专业技术人员分析,在浆纸行业普遍涨势的背景下,纸浆价格短期仍然看涨。

未来5年,白卡纸新增产品约1900吨,江浙低于占比23%,基本为前期二期/三期的延续,广西地区新增产能占比56%,以新建为主,其中有突出贡献的公司新建产能占广西新建产能比重超过51%,预计2023年,白卡产能达到2422万吨,较2021年增长约60%,预计2025年产能持续增加。返回搜狐,查看更加多