打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮

三层瓦楞纸板

生意社:2023年瓦楞纸行情震荡下行 2024年供需格局或有优化

时间: 2024-03-26 20:01:34 | 作者: 三层瓦楞纸板

原标题:生意社:2023年瓦楞纸行情震荡下行 2024年供需格局或有优化

据生意社商品行情分析系统:2023年瓦楞纸价格整体呈现弱势震荡下行态势。截至2023年12月31日瓦楞原纸140g均价为2832元/吨,与1月1日均价3204元/吨相比下降了11.61%。

回顾2023年瓦楞纸行情,在进口关税调整、需求持续疲软以及成本下滑等多重因素影响下,整体行业景气度低迷。全年价格最高点出现在1月初的3204元/吨,最低点出现在8月初的2640元/吨,年内最大振幅为17.6%。

2023年一季度瓦楞纸市场承压下行,价格趋势呈现出先稳后降的特点。1月市场受春节假期的影响价格波动较小,多平稳观望为主。2-3月市场进入下行通道,瓦楞纸价格跌势逐步扩大。其主要影响因素为需求欠佳,在上游纸厂开工恢复较平稳的状态下,市场供大于求矛盾凸显,价格不断滑落。加之进口政策的调整,进口纸陆续到港,使得国内市场纸价承压下行。4-5月瓦楞纸价格触底回升,市场受下游纸包企业阶段性集中补库带动,采购量增加呈现利好支撑,纸厂去库节奏较顺畅,纸价向上运行,涨势延续到了5月末。

6-7月瓦楞纸市场受需求端跟进持续性欠佳影响,价格止涨回落。加之业者看空气氛增加下,市场进入下行通道。虽然上游纸厂停机检修增加,现货供应量减少,但需求端仍无明显起色,供大于求格局未变,利空打压下价格下行,属于年内的第二次触底周期。8-10月市场止跌上涨,随着上游纸厂停机检修范围增加,局部供应减量支撑价格回涨。加之国庆和中秋订单放量,供需矛盾缓和,利好纸价上移。

11月瓦楞纸市场受到需求疲软的影响,纸厂价格灵活调整,市场看空情绪增加。虽然12月市场需求并未明显放量,但随着规模纸厂发布涨价函通知,部分基地甚至连续上涨3轮,市场看涨情绪逐渐升温,业者对后期需求呈现乐观预期,瓦楞纸价格呈现温和上涨的状态。

上游原料:瓦楞纸上游原料多为废纸,而瓦楞纸价格的涨跌基本与废纸价格联动而行。2023年废纸价格整体呈现弱势下行走势,截至12月31日浙江地区废黄板纸A级收购价格均价为1616元/吨,与1月1日均价1954元/吨相比下降了17.3%。

在公共卫生事件之后国内处于恢复阶段,经济提高速度较前几年有所放缓,导致终端需求提振受限,对废纸行业也产生了连锁反应,行情偏淡。而2023年国家来优化调整税费政策,推动消费持续扩大,从而拉动原纸市场,提振废纸行情。自2021年1月1日“禁废令”正式生效起,我国全面禁止外国废纸进口,导致废纸原材料紧缺。2023年6月20日“新版限塑令”出台,以纸代塑进程加快,包装用纸需求量增长,从而带动废纸需求量的增长。但从市场心态来看,市场谨慎观望情绪仍占据主流,纸厂多结合自己出货节奏及库存情况实时调整价格,下游客户延续逢低补库,刚需采购节奏不变,因此价格并未迎来强势回涨。

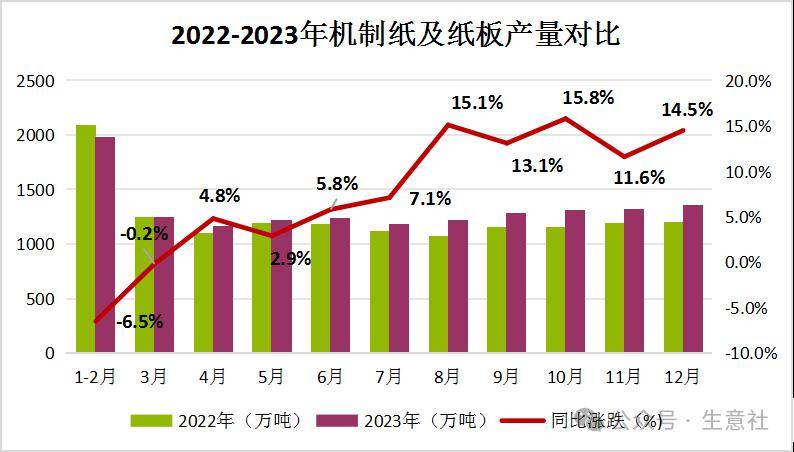

产能产量方面:2023年瓦楞纸市场供应较为宽松,瓦楞纸行业产能进一步投放,新增产能达277万吨左右,但部分纸厂转产叠加长期停机,综合产能减少153万吨,净新增产能达到124万吨。2023年瓦楞纸行业开工负荷率维持在60%左右,较2022年持平,但因产能增加导致供应量增加。据国家统计局最新多个方面数据显示,2023年1-12月,全国机制纸及纸板产量14405.5万吨,同比增长6.6%。

进口方面:2023年进口关税调整实施,瓦楞纸进口量增长明显。据海关总署多个方面数据显示,2023年1-12月中国瓦楞纸进口量达359.11万吨,同比增长47.82%;从分月数据分析来看,除1月外,进口量同比均有明显涨幅,年内进口量最高点在11月,进口量为36.93万吨,最低点出现在1月,进口量为16.79万吨。

在进口关税调整的利好影响下,国内进口积极性提升,2023年瓦楞纸进口量为近五年来第二高,仅次于2020年的396.67万吨,同比2022年增加了116.16万吨。自2023年1月份关税实施后,1月进口均价在394.11美元/吨,而到了12月进口均价356.92美元/吨,同比减少9.12%。从均价的差异来看,进口关税清零政策对瓦楞纸的进口均价有着较为显著的影响。

需求方面:2023年瓦楞纸市场需求恢复仍然较慢,分行业看,白色家电产销显著改善、快递发运量重回高增长、餐饮的消费平稳提升,对瓦楞纸需求提供了有力支撑。但是受到出口和房地产市场的影响,电子科技类产品、纺织服装产品、文化体育、娱乐用品以及家具家装产品制造业的需求同比继续承压,拖累了2023年瓦楞纸需求的恢复。预计2024年国内消费或仍维持稳步恢复的态势,房地产相关消费品以及出口比重较高的商品对需求的拖累有望边际缓和,表观消费量的增长有望进一步提速。

综上所述:展望2024年,瓦楞纸市场供需局面或有优化,主要的组成原材料废旧黄板纸价格可能继续承压震荡运行,成本端对瓦楞纸价格趋势支撑不足。供应端瓦楞纸产能仍将保持较高增长,根据已公布的数据了解,2024年瓦楞纸计划新增产能约175万吨,加之2024年瓦楞纸进口零关税政策继续执行,进口量将保持稳定,瓦楞纸行业的供应压力任旧存在。而需求端在国内政策不断加码下,政策效应逐步显现,有利于消费环境和消费的人信心恢复,瓦楞纸需求的增长有望温和提速,对瓦楞纸价格起到提振作用。预计2024年瓦楞纸价格仍以市场供需调整为主,第一季度受春节假期停机检修等影响产量需求双减,但在开工后价格或上涨。